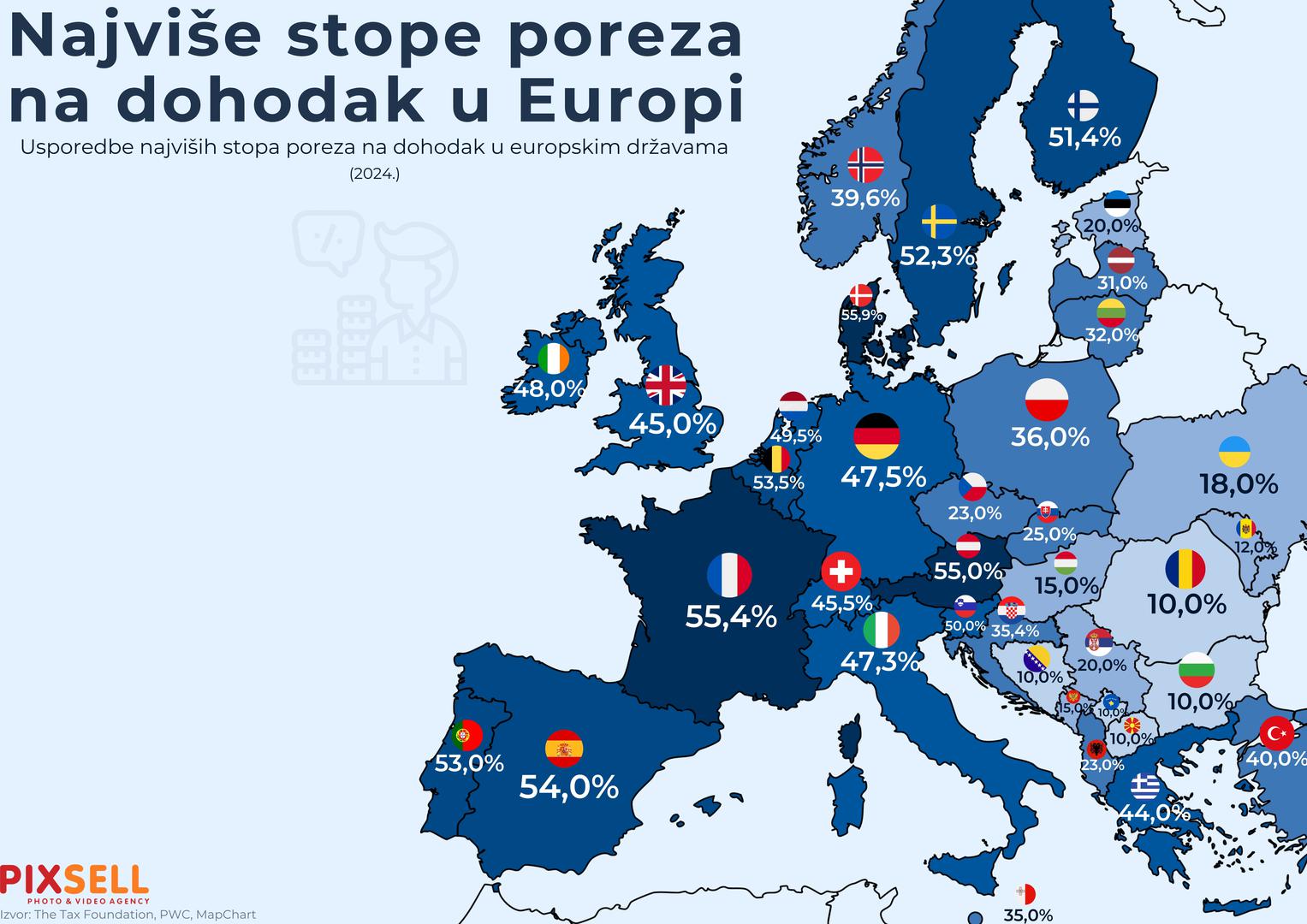

Stanovnici Bosne i Hercegovine plaćaju jednu od najnižih stopa poreza na dohodak u Europi. Naime, porezna opterećenja razlikuju se u zemljama Starog Kontinenta, a veći nameti vežu se uglavnom uz zapadnoeuropske zemlje, s tim da ima iznimki. Prema Zakonu o porezu na dohodak, ova stopa u Federaciji BiH iznosi 10 posto, dok je, primjerice, u Hrvatskoj 35,4 posto. Isti podaci pokazuju kako Mađarska, primjerice, ima jedinstvenu stopu od 15 posto, a Češka, koja je oko 30 posto razvijenija od Hrvatske, ima jedinstvenu stopu od 23 posto, piše Večernji list BiH.

Slovenija naplaćuje poreznu stopu 50 posto, a ona je najviša u Danskoj, Francuskoj, Španjolskoj i Portugalu. Tako je u Danskoj stopa poreza na dohodak i 55,9 posto, u Francuskoj to opterećenje iznosi 55,4 posto, Austriji 55 posto, Španjolskoj 54 posto, a u Portugalu 53,5 posto. Stanovnici Njemačke plaćaju 47,5 posto, Italije 47,3 posto, a Švicarske 45,5 posto. U Srbiji ovo opterećenje iznosi 20 posto. Kada je riječ o Federaciji BiH, porezom na dohodak, u skladu sa Zakonom o porezu na dohodak, oporezuju se dohoci koje porezni obveznik ostvari od nesamostalne djelatnosti, samostalne djelatnosti, imovine i imovinskih prava, ulaganja kapitala, sudjelovanja u nagradnim igrama i igrama na sreću.

Nadalje, prema istom zakonu, prihodi koji se ne smatraju dohotkom su prihodi po osnovi sudjelovanja u raspodjeli dobiti gospodarskih društava (dividende ili udjeli); mirovina rezidenta, bilo da je stečena u inozemstvu ili u Bosni i Hercegovini; potpore i druga primanja ostvarena po osnovi posebnih propisa o pravima ratnih vojnih invalida i civilnih žrtava rata, osim plaće; socijalne potpore; dječji dodatak i novčana sredstava za opremu novorođenčeta; nasljedstva i darovi, na koje se porez plaća po drugim federalnim ili županijskim propisima; prihodi od prodaje imovine rabljene u osobne svrhe; nadoknada štete u slučaju elementarnih nepogoda; osiguranje ili druga naknada štete načinjene na imovini, u iznosu koji je rabljen za zamjenu ili popravak oštećene imovine, nagrade osvojene, odnosno dobivene u novcu, stvarima i/ili pravima za pokazano znanje u kvizovima i drugim sličnim natjecanjima, prihodi zaposlenika po osnovi naknada, potpora i/ili nagrada, isplaćeni od poslodavca za jedno porezno razdoblje, najviše do iznosa utvrđenog posebnim propisom (zakonom, uredbom, kolektivnim ugovorom i dr.) te nagrade za iznimna dostignuća u oblasti obrazovanja, kulture, znanosti i dr. koje dodjeljuju državna tijela u povodu obilježavanja značajnih datuma. Važno je napomenuti da se porez na dohodak ne plaća na prihode po osnovi naknada za vrijeme nezaposlenosti i spriječenosti za rad koji su isplaćeni na teret izvanproračunskog fonda, zatim prihode invalidnih osoba koje su zaposlene u gospodarskom društvu, ustanovi ili radionici za radno i profesionalno osposobljavanje i rehabilitaciju invalida, potom prihode po osnovi naknada za tjelesna oštećenja, umanjenu radnu sposobnost i naknada za pretrpljene neimovinske štete. Isto pravilo vrijedi i za prihode po osnovi naknada šteta zaposlenicima po osnovi posljedica nesreće na radu, kao i prihode po osnovi nagrada članovima Akademije znanosti i umjetnosti Bosne i Hercegovine i nagrada za tehničko-tehnološke inovacije, naknade osuđenim osobama za vrijeme odsluženja kazne u odgojno-popravnim odnosno kazneno-popravnim ustanovama, piše Večernji list BiH.

Zakon definira da se porez na dohodak ne plaća ni na prihode po osnovi stipendija učenika i studenata na redovitom školovanju, zatim prihode koje ostvare učenici i studenti putem učeničkih i studentskih udruga tijekom jedne kalendarske godine do iznosa četiri prosječne mjesečne plaće zaposlenih u Federaciji, prema posljednjem objavljenom podatku Federalnoga zavoda za statistiku, kao ni na nagrade učenicima i studentima osvojene na natjecanjima u okviru obrazovnoga sustava i organiziranim školskim i visokoškolskim natjecanjima. Isto pravilo vrijedi i za dobitke ostvarene sudjelovanjem u nagradnim igrama koje organiziraju gospodarska društva u propagandne svrhe, a koji se isključivo odnose na proizvod ili paket proizvoda iz vlastitog proizvodnog asortimana, ako tržišna vrijednost takvog dobitka ne prelazi iznos od 1000 KM, kao i za naknade plaća isplaćene osobama za vrijeme trajanja prekida posla za koji zaposlenik nije kriv te za prihode po osnovi kamate na štednju u bankama, štedionicama i štedno-kreditnim zadrugama, bankovnim računima (žiro-račun, devizni računi i dr.) i kamate na državne obveznice. Temom poreznih opterećenja u Europi ranije se bavio Euronews, prema čijem su pisanju niže porezne stope na jugoistoku Europe način da se privuku investicije.

Smatra se da je riječ o zemljama s jeftinijom radnom snagom, nižim troškovima proizvodnje i neiskorištenim mogućnostima. Uz BiH, stopu od 10 posto poreza na dohodak imaju još Rumunjska, Bugarska, Kosovo i Sjeverna Makedonija.