Središnja banka Hrvatske European Central Bank – ECB sa sjedištem u Frankfurtu (da, službeno je ime banke na engleskom jeziku, nije ni na jednom od 19 jezika država koje koriste njezinu valutu euro, pa je pogrešno prevoditi ga) 18. rujna snizila je kamatu po kojoj bankama posuđuje (“emitira”) eure uz zalog različitih državnih obveznica (to su “glavne operacije refinanciranja”) na 3,65 posto.

Većini ljudi to će se činiti nebitno, ezoterično, namijenjeno samo financijašima. Ali nije tako. Za sve ljude koji u svojim novčanicima drže novčanice i kovanice eura ili imaju eure na bankovnim računima ili su zaduženi u eurima, pa tako i za većinu Hrvata, to je izvanredno važna vijest jer ECB, propisujući svojom kamatom “vrijednost” odnosno “cijenu” eurima na izlasku iz svoje “tvornice” (koja eure stvara “ni iz čega”), zapravo određuje vrijednost svakom postojećem euru.

Toj cijeni u doglednoj budućnosti prilagođavat će se i “cijena” ili “vrijednost” eurskoga novca u optjecaju, odnosno kamata na eurske komercijalne kredite, prinosi na vrijednosne papire u eurima i novčana ulaganja te sva ostala eurska dugovanja i potraživanja, ali i kamata na depozite, odnosno štednju u eurima.

Zato, naime, European Central Bank, kao i sve ostale velike središnje banke na svijetu, i “poskupljuje” ili “pojeftinjuje” svoj novac, da bi višom kamatom “stišavao” komercijalno kreditiranje, pa tako i rast cijena robe i usluga (inflaciju), ili nižom kamatom pojeftinio i poticao kreditiranje, ulaganja i oživljavanje gospodarskih aktivnosti, što je sada slučaj. Za one koji posjeduju eurski novac ili su ga već nekomu posudili snižavanje ECB-ove kamate loša je vijest jer će za svoje pozajmice i plasmane moći tražiti i naplatiti nižu cijenu ili prinos. Za eurske dužnike to je dobra vijest jer će njima cijena koju plaćaju za tuđi novac s vremenom padati. Kada točno, to se ne zna, ali uskoro i sigurno.

Budući da je primarna zadaća središnjih banaka danas očuvanje stabilnosti cijena (sprečavanje bilo brzih poskupljivanja, bilo naglih pojeftinjenja), inflacija je glavni pokazatelj po kojem središnja banka ravna svoje poteze. Kada je njezina fiksna kamata niža (“fiksna”, jer oko te cijene nema nadmetanja), komercijalne će banke radije posuđivati od središnje banke povećavajući ponudu novca u financijskom sustavu te, posljedično, “hraniti” inflaciju. Kada stopa inflacije raste, središnja banka povećava svoju fiksnu kamatu, što usporava zaduživanje i pomaže primiriti inflaciju. To se naziva transmisijom monetarne politike u gospodarstvo, odnosno na tržišta robe i usluga.

Promatrače pritom može zbuniti to što je glavna vijest prošloga tjedna bila da je ECB “odlučio sniziti kamatnu stopu na novčani depozit”, a ne na glavne operacije refinanciranja, no za ECB je specifično da mu je kamata na novac koji kod njega drže poslovne banke glavni alat kojim “usmjerava stajalište monetarne politike”, dok ostale kamate prilagođava prema njoj s fiksnom razlikom: za glavne operacije refinanciranja plus 15 “baznih bodova” (15 stotih dijelova postotka) u odnosu na novčane depozite, a za mogućnost posudbe na kraju dana (radi ispunjavanja obveza prema ECB-u u održavanju rezervi) plus 25 baznih bodova (0,25 postotka).

Operativni okvir

Za takav “operativni okvir za provedbu monetarne politike” i te odnose među svojim kamatama European Central Bank se odlučio još u ožujku ove godine: “Upravno vijeće nastavit će usmjeravati stajalište monetarne politike prilagodbom stope na novčani depozit.” Pritom, “likvidnost će se osiguravati širokom lepezom instrumenata”, a “središnju ulogu u zadovoljenju likvidnosnih potreba banaka imat će glavne operacije refinanciranja”.

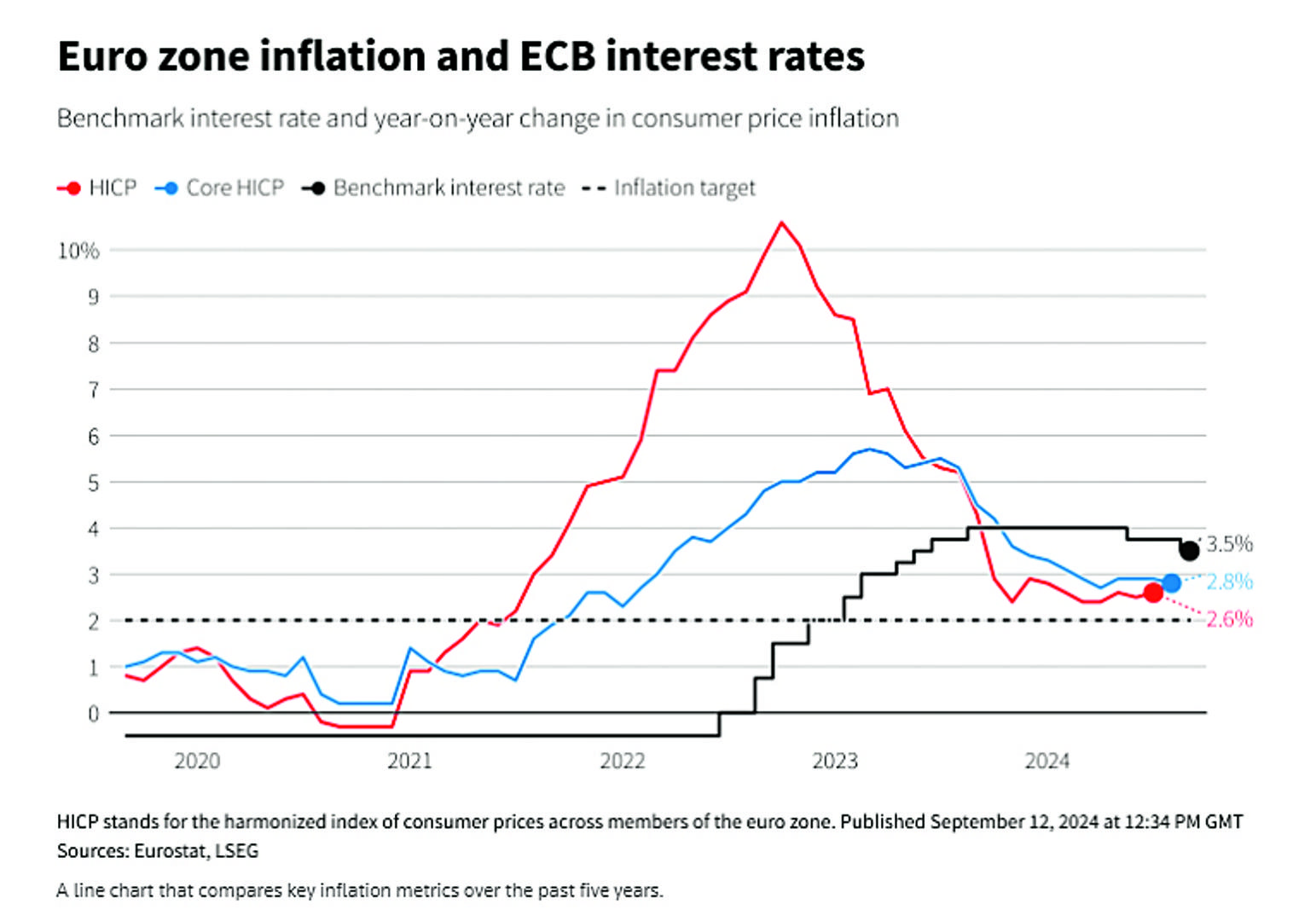

Zato smo i u ovom tekstu naglasak stavili upravo na kamatu na tu dugoročniju “emisiju”, premda će komercijalne banke prije gledati nose li im veću zaradu depoziti kod ECB-a ili komercijalni krediti komitentima pa će se prema tome u praksi vjerojatno i ponašati. Nakon što je dugo, čak dvije godine, u pandemiji covida svoju kamatu držao na nuli, jer su i svi pokazatelji inflacije bili ispod željenih dva posto na godinu, European Central Bank počeo je dizati svoju kamatu vrlo kasno, s velikim zaostatkom za inflaciju izazvanu covidom, tek početkom 2022., kad se prosječna inflacija u području eura razmahala između četiri (tzv. temeljna, eng. core HICP) i golemih gotovo devet posto na godinu (tzv. harmonizirani HICP).

ECB je potom dizao svoje kamate sve do pet posto sredinom 2023., kada su krivulje inflacije u eurozoni “presjekle” odozgo krivulju kamate i pale ispod nje. Tada je ECB prestao dizati kamatu, ali ju je još dosta dugo, više od pola godine, držao povišenom na četiri posto, a time i svoju monetarnu politiku “restriktivnom”.

Ujedinjeno Kraljevstvo reagiralo je na inflaciju puno brže od ECB-a, njegova je središnja banka počela dizati kamatu čim je inflacija potkraj 2021. dosegnula četiri posto, pa se danas može pohvaliti i najboljim rezultatom: zadnji podatak za CPI inflaciju u Britaniji je 2,2 posto. Ono što je građanima najvažnije znati jest da su se eurske stope inflacije i ECB-ova “cijena” eura danas gotovo izjednačile, kamata je (3,5 posto) tek nešto viša od harmonizirane stope (2,6 posto) i temeljne harmonizirane (2,8 posto) pa se može reći da ECB još može snižavati cijenu eura i svoju “restriktivnu” monetarnu politiku “normalizirati”, odnosno skretati prema poticajnoj i “ekspanzivnoj”. Tim više što prognoze njegovih analitičara govore da će se inflacija u eurozoni nastaviti usporavati, na prosječnih 2,5 posto u 2024., 2,2 posto u 2025. i ispod dva posto (točnije 1,9) u 2026.

Izjednačavanje cijena

S grafa inflacije to se, doduše, ne vidi, sada se čini da se rast cijena u eurozoni tvrdokorno ustalio bliže tri nego dva posto na godinu, no u svakom slučaju špekulanti eurima sve će manje moći svoje visoke kamate opravdavati velikom inflacijom i visokim kamatama europske središnje banke.

No, da bi i European Central Bank mogao nastaviti snižavati svoje kamate, odnosno “vrijednost” eura, govori i to da je pad kamata središnjih banaka poprimio prepoznatljiv trend u znatnom dijelu svijeta. Od devet nacionalnih ili jedne supranacionalne (takav je ECB) središnje banke svijeta čijim se valutama najviše trguje, šest je već počelo spuštati svoje kamate, neke jedanput (Novi Zeland), a neke i triput (Kanada). Kako piše Reuters od 13. rujna, očekuje se da će i američka središnja banka Fed svoje kamate početi snižavati kad ovaj tekst već bude na kioscima.

S “normalizacijom” kamata, što znači olakšavanjem poslovnim bankama da se uz zalog različitih vrijednosnih papira privremeno zadužuju kod središnje banke, pomalo prestaje i potreba da središnja banka ubacuje novac u ekonomiju trajnim otkupom obveznica, odnosno reinvestiranjem u obveznice novca koji ubere kad obveznice koje već ima u portfelju dospiju na naplatu.

European Central Bank ima dva aktivna programa za otkup (“monetizaciju”) obveznica i ulijevanje svježega novca u banke, to su engl. Asset purchase programme – APP i engl. Pandemic emergency purchase programme – PEPP. Eurosustav, prošireni krug središnjih banaka zemalja članica Europske unije, obveznice iz APP-a više uopće ne reinvestira nego novac koji dobije za njih “sterilizira”, dok glavnice dospjelih obveznica u programu PEPP reinvestira “fleksibilno”, tako da mu se taj portfelj mjesečno smanjuje za 7,5 milijardi eura, a do kraja ove godine i reinvestiranje u sklopu PEPP-a posve će obustaviti.

Aktivni programi

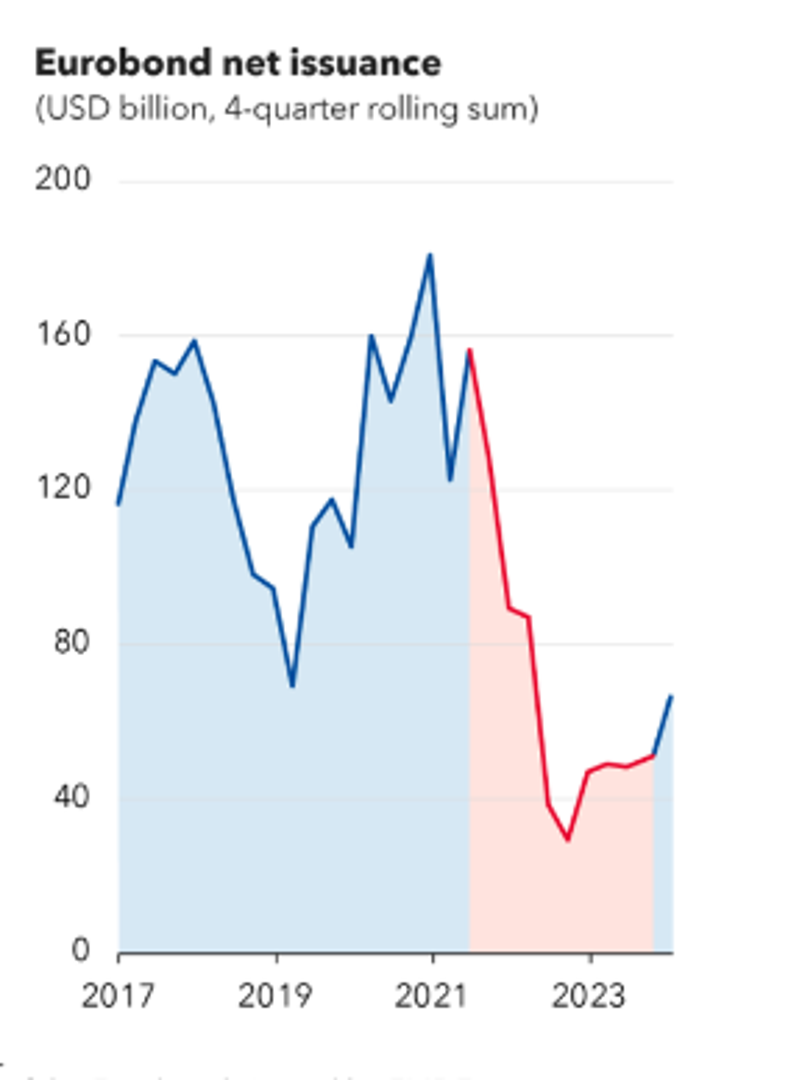

Postupna “normalizacija” kamate i načina rada European Central Banka, ali i američkog Feda, donijet će veliko olakšanje najsiromašnijim i najranjivijim gospodarstvima u svijetu jer će se ona ponovno na svjetskom tržištu državnih obveznica moći zaduživati izdavanjem svojih državnih obveznica denominiranih u američkom dolaru ili euru. Na blogu od 5. rujna analitičari Međunarodnog monetarnog fonda otkrili su kako se neto emisija eurobondova zemalja u razvoju (eng. emerging market and developing economies – EMDE) u 2022. i 2023. smanjila za 70 posto u odnosu na prethodne dvije godine, na samo 40 milijardi dolara. Čak 26 tih zemalja, uključujući Boliviju i Mongoliju, doživjelo je reduciranje portfelja eurskih državnih obveznica za golemih 58 milijardi američkih dolara, što ih je prisililo na smanjivanje uvoza, usporavanje rasta gospodarstava, trošenje deviznih rezervi i slabljenje otpornosti na očekivane buduće šokove.

Snižavanje kamate European Central Banka već je u prvom kvartalu omogućilo uzlet emisije eurskih državnih obveznica za 40 milijardi dolara, a mnoge među najsiromašnijim državama svijeta, poput Benina ili Obale Slonovače, mogle su se vratiti na međunarodno tržište kapitala. To znači da bi se u dogledno vrijeme s nižom kamatom u svijetu mogla zaduživati i Republika Hrvatska. Ukratko, jedna naoko rutinska, prosječnom čovjeku teško razumljiva i nebitna vijest kako je European Central Bank snizio svoju kamatu za jednu četvrtinu jednog postotka zapravo ima duboke i dalekosežne posljedice ne samo za hrvatske bankare i državu nego i za svakog hrvatskog građanina i poduzetnika.